引言

2020年,在全球疫情沖擊下,金融科技行業展現出強勁的抗風險能力和創新活力。本報告基于全球專利數據分析,全面揭示金融科技領域的技術開發現狀、熱點領域和未來趨勢。

一、全球金融科技專利總體概況

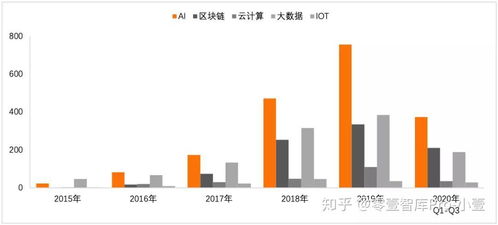

2020年,全球金融科技專利申請量達到歷史新高,同比增長15.3%。其中,中國、美國和日本位列專利申請量前三名,分別占總量的42%、18%和9%。從技術領域分布來看,人工智能、區塊鏈和大數據技術成為專利申請的熱點領域。

二、核心技術領域專利分析

1. 人工智能技術

人工智能在金融領域的應用專利增長最為顯著,主要集中在:

- 智能風控模型(同比增長28%)

- 智能投顧系統(同比增長25%)

- 智能客服與語音交互(同比增長32%)

2. 區塊鏈技術

區塊鏈專利呈現爆發式增長,主要應用方向包括:

- 數字貨幣與支付清算系統

- 供應鏈金融解決方案

- 智能合約與去中心化金融(DeFi)

3. 大數據分析

大數據技術在金融領域的專利主要集中在:

- 用戶畫像與精準營銷

- 反欺詐與風險預警

- 信用評估模型優化

三、區域技術發展特點

1. 中國

以支付寶、騰訊等科技巨頭為代表,在移動支付、數字銀行等領域保持領先優勢,專利申請量穩居全球第一。

2. 美國

在人工智能基礎算法和區塊鏈底層技術上具有較強的研發實力,硅谷和華爾街的深度結合推動了技術創新。

3. 歐洲

在數據隱私保護和金融監管科技方面表現突出,GDPR等相關法規推動了合規技術創新。

四、技術開發趨勢預測

- 技術融合加速:AI、區塊鏈、云計算等技術將深度融合,形成更加完善的金融科技解決方案

- 監管科技崛起:隨著監管要求日益嚴格,合規技術和監管科技將成為新的增長點

- 普惠金融深化:技術將進一步降低金融服務門檻,推動普惠金融發展

- 安全技術升級:隨著網絡安全威脅加劇,金融安全技術將得到更多關注

五、結論與建議

2020年金融科技專利數據表明,技術創新正在重塑金融行業生態。建議相關企業:

- 加大核心技術研發投入

- 關注技術融合創新機會

- 重視知識產權布局與保護

- 加強國際合作與標準制定

金融科技的技術開發已進入深水區,未來將更加注重技術應用的深度和廣度,為全球金融體系帶來深刻變革。